Préface

Une chaîne de magasins régionale avait besoin d'une tablette Android certifiée PCI et conforme à la norme EMVCo pour le traitement des paiements en magasin. S'en est suivi un incident matériel d'une valeur de 280 000 $, une refonte complète du système pendant 11 semaines et des enseignements que la plupart des brochures des fabricants ne mentionnent pas. Cette étude de cas détaille les choix d'architecture, la panne, la solution et les réalités de l'ingénierie de sécurité qui distinguent une tablette financière d'un simple appareil ayant réussi son audit de certification.

Ce que les banques pensent acheter

La vérité que nous disons à chaque client avant de toucher à un schéma : La conformité aux normes PCI PTS, EMVCo L1/L2, Android Enterprise et MDM ne constitue pas une garantie de sécurité. Il s'agit d'un mécanisme de transfert de responsabilité.

A lire également: Étude de cas sur les tablettes durcies

La certification PTS est un instantané, pas un bouclier. La norme PCI PTS v6 certifie l'appareil à une date précise. Toute mise à jour du firmware, y compris un correctif de sécurité, entraîne une nouvelle certification. La plupart des fabricants verrouillent le firmware pour éviter les coûts de cette recertification. Les tablettes bancaires accusent généralement un retard de 18 à 24 mois sur les correctifs de sécurité Android. L'appareil est « conforme PCI », mais le noyau n'est pas mis à jour. Ces deux faits coexistent jusqu'à ce qu'une faille de sécurité oblige à en discuter.

Android Enterprise avec une solution MDM complète met fin aux déploiements hors ligne. La pile standard suppose une connectivité cloud constante. Dans les environnements à faible connectivité, nos données montrent un taux de défaillance sur le terrain supérieur de 30 à 40 % par rapport aux versions AOSP verrouillées. Les appareils deviennent inutilisables lors des redémarrages nocturnes lorsque le MDM ne peut pas se connecter à son serveur.

Les acheteurs pensent acheter la sécurité. En réalité, ils achètent un contrat contraignant et des démarches de recertification fastidieuses.

Exigences des clients et raisons de l'échec des tablettes standard dans le secteur bancaire

Ce que le client a demandé

Le cahier des charges était standard pour une tablette Android de qualité financière destinée au secteur bancaire :

- Écran IPS FHD de 10 pouces pour l'accueil des clients en agence

- Lecteur NFC intégré, lecteur de cartes à puce, caméra frontale haute résolution pour les flux de travail matériels des tablettes eKYC

- Connectivité LTE/5G, chiffrement matériel, démarrage sécurisé

- Intégration de tablettes PCI DSS et EMV, cycle de vie de production de plus de 5 ans

La liste de contrôle de conformité (et ce qu'elle ne couvre pas)

- PCI DSS 4.0.1 — L’exigence 6.4.3 maintient l’acheteur responsable du code tiers, même sur un appareil « conforme ».

- EMVCo L1/L2 — certifie les performances sans contact dans des conditions de laboratoire contrôlées, et non les interférences électromagnétiques réelles provenant d'étagères métalliques ou de moteurs.

- CE / FCC — ne dit rien sur l'intégrité de la chaîne d'approvisionnement du firmware ni sur l'exposition du noyau aux failles zero-day

- Android Enterprise recommandé — Nécessite les services Google Play ; incompatible avec les architectures fonctionnant hors ligne.

- certification régionale des télécommunications — ajoute 4 à 8 semaines au délai de paiement dans la plupart des marchés de la région Asie-Pacifique et du Moyen-Orient et d'Afrique du Nord.

La carte des certifications ne correspond pas au territoire. C'est ce décalage qui explique l'échec de la plupart des projets de développement de tablettes bancaires.

Architecture système et sélection du SoC

Pourquoi nous avons choisi Qualcomm plutôt que MediaTek

Le choix du SoC pour une tablette financière est une décision relative à son cycle de vie, et non à une simple comparaison de performances. Nous avons évalué les deux plateformes selon quatre critères :

- Qualité TEE — Conformité de l'API GlobalPlatform, niveau de validation par un laboratoire de sécurité tiers

- disponibilité du cycle de vie — Le matériel financier nécessite un délai d'approvisionnement de 5 à 7 ans ; les produits MediaTek grand public ne bénéficient pas de cette garantie

- Chemin de mise à niveau Android — Un SoC qui perd le support du noyau en cours de déploiement oblige l'acheteur à procéder à une nouvelle certification.

- Accélération crypto — Le chiffrement accéléré par le matériel fait la différence entre 9 heures d'autonomie et 6 heures en cas de forte charge de travail financière.

Pour les déploiements privilégiant le mode hors ligne, ce calcul change – comme expliqué dans la section logicielle ci-dessous.

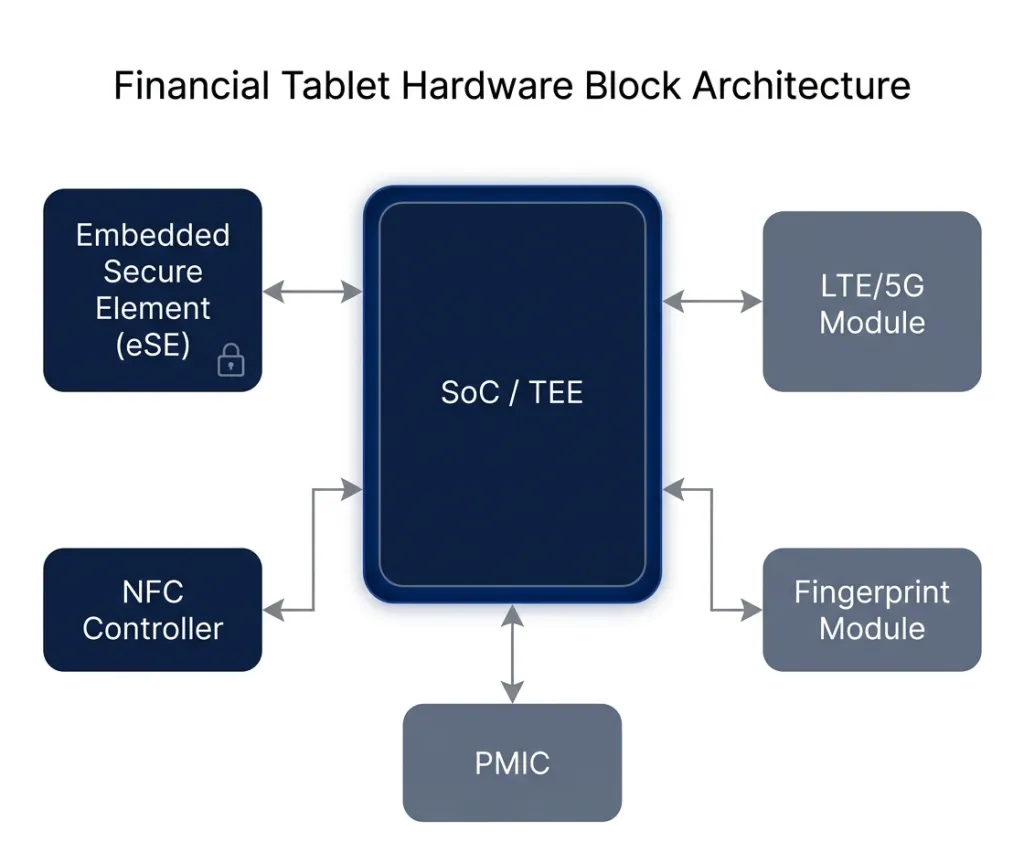

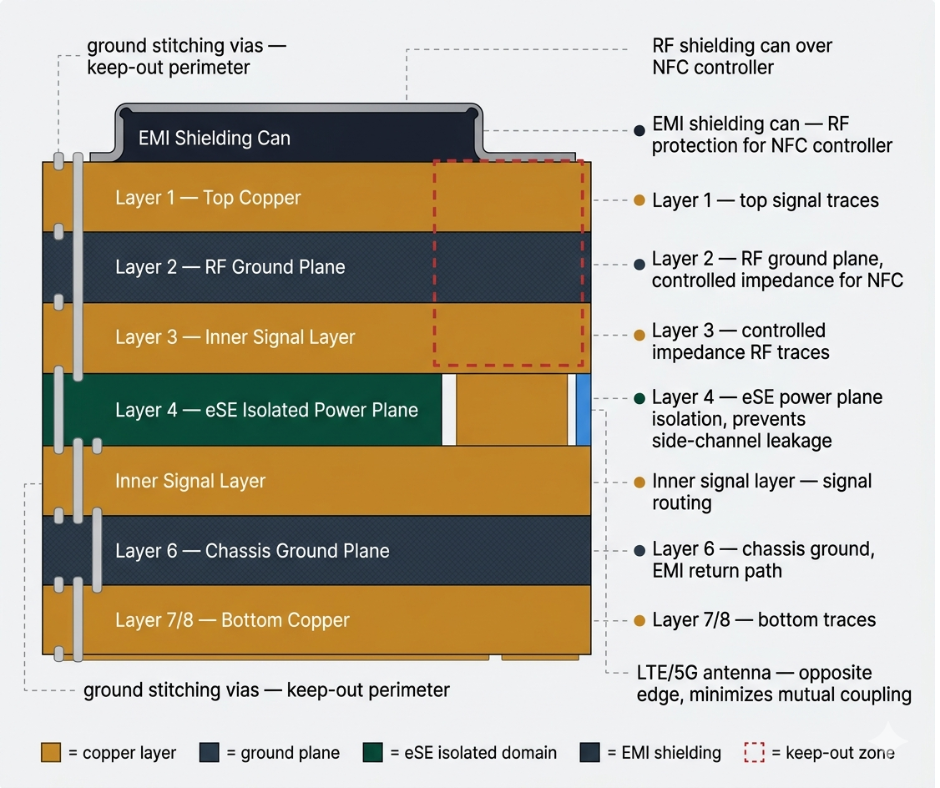

Architecture de blocs matériels

L'intégration des sous-systèmes pour un projet OEM de tablette Android sécurisée implique des interdépendances que la plupart des schémas fonctionnels masquent :

- SoC → Le TEE est installé ici ; il pilote tous les sous-systèmes

- Élément sécurisé intégré (eSE) → isolé du point d'accès principal ; opérations cryptographiques EMV et stockage des clés de paiement

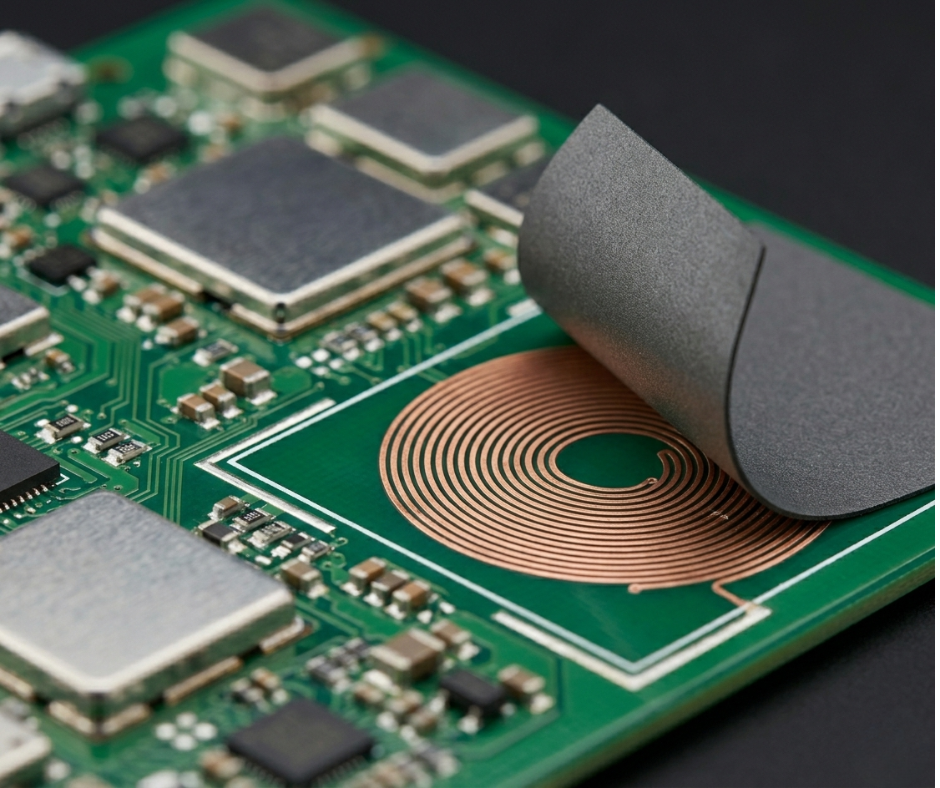

- Contrôleur NFC → interfaces directes avec eSE ; le placement de l’antenne est ici ce qui pose le plus de problèmes à la plupart des équipes.

- Module d'empreintes digitales → KYC électronique biométrique ; nécessite un canal sécurisé vers l’EEE

- Module LTE/5G → L'antenne RF doit être isolée de l'antenne NFC pour éviter les interférences.

Le risque lié à l'intégration réside dans les interactions, et non dans les composants.

Ingénierie de la sécurité : Matériel, micrologiciel et système d’exploitation

TEE, démarrage sécurisé et scénarios d'attaque réels

Trois scénarios de menaces ont façonné notre architecture de sécurité pour cette tablette bancaire Android :

falsification du firmware — Un attaquant ayant un accès physique installe un firmware modifié contournant les contrôles d'intégrité des paiements. Défense : chaîne de démarrage vérifiée et ancrée au matériel ; toute interruption bloque complètement le démarrage.

attaques de relais NFC Dans les commerces à forte densité, avec plusieurs lecteurs à moins de 30 cm, des attaquants passifs peuvent tenter d'intercepter les transactions par relais. Protection : toutes les opérations de paiement sont exécutées au sein de l'environnement de paiement électronique (eSE) ; la clé de paiement n'atteint jamais le processeur principal de l'application.

Vol d'appareil en pleine session — Défense : magasin de clés matériel avec liaison biométrique ; effacement à distance compatible MDM avec verrouillage TEE qui survit à la réinstallation du système d’exploitation.

Élément sécurisé et cryptage des paiements NFC

L'élément sécurisé intégré gère trois fonctions qui ne peuvent être déléguées au logiciel : les opérations cryptographiques EMV, le stockage des clés de paiement (les clés ne sont jamais stockées en clair en dehors de l'élément sécurisé intégré) et l'isolation des transactions NFC, où l'élément sécurisé intégré communique directement avec le contrôleur NFC, court-circuitant ainsi le point d'accès. C'est ce qui distingue architecturalement une tablette de paiement sécurisée d'un appareil grand public doté d'une application de paiement.

Confinement au niveau du système d'exploitation

- Mode kiosque — Verrouillage d'une seule application ; aucun accès aux paramètres, au tiroir d'applications ni au navigateur

- Autorisations restreintes — La technologie NFC et la caméra sont accessibles uniquement à l'application de paiement vérifiée.

- Tablette bancaire compatible MDM — Verrouillage à distance, effacement et journal d'audit pour les rapports de conformité

Les détails que les guides pour débutants ne mentionnent jamais : L'approvisionnement des clés TEE doit utiliser une chaîne d'attestation neuve et unique à l'appareil — jamais de clés de développement réutilisées. Les clés de développement intégrées aux unités EVT pour faciliter les tests, si elles ne sont pas explicitement remplacées lors de la validation et de la validation (PVT), entraînent un échec silencieux de l'attestation à distance sur le terrain. L'appareil réussit tous les tests en laboratoire et est cryptographiquement invérifiable après déploiement.

Ingénierie des circuits imprimés et des assemblages de circuits imprimés pour une fiabilité financière

L'échec qui a coûté 280 000 $

Lors d'une production entre 2024 et 2025, nous avons placé l'antenne NFC directement au-dessus de la batterie, conformément à la configuration standard des smartphones. La combinaison du contrôleur NFC Qualcomm et de l'eSE a été validée. Le boîtier DVT était en plastique. Nous avons effectué 10 000 cycles de tapotement. Nous avons obtenu la certification du laboratoire EMVCo. Le contrôle DVT a été concluant.

Le soldat PVT a raconté une histoire différente.

La première série de 800 unités a été testée en magasin : étagères métalliques, moteurs frigorifiques et plusieurs lecteurs NFC à proximité. Taux de défaillance sur le terrain : 22 %Près d'une transaction sur quatre expire.

Cause principale : le châssis métallique final, le gonflement de la batterie lors des cycles de fonctionnement réels et une tolérance d’adhésif de 0.8 mm ont décalé la fréquence de résonance de l’antenne NFC d’environ 350 kHz — suffisamment pour faire chuter le coefficient de couplage en dessous du minimum requis par la norme ISO 14443 dans les champs de lecture marginaux. L'antenne avait été optimisée pour un prototype en plastique. La production a eu raison d'elle.

Le correctif: Nouvelle révision du circuit imprimé avec réseau d'adaptation d'impédance réglable, blindage en ferrite dédié et zone d'exclusion métallique. 11 semaines. ~280 000 $ en NRE, en rebuts et en recertification accélérée. Le contrat de volume de la première année a été perdu.

« Le laboratoire, c'est un prototype en plastique. La production, c'est du métal avec des tolérances. Ce sont deux choses complètement différentes. »

Placement de l'antenne NFC : la règle qui n'apparaît pas dans les guides

Notre protocole suite à cet échec est désormais non négociable : Positionnement du couvercle arrière, décalage minimum de 8 à 10 mm par rapport au bloc-batterie, zone métallique dédiée à l'exclusion. Même une différence de 1 mm, ou une variation d'adhésif ou de peinture dans la production, suffit à réduire le facteur Q au point de provoquer des défaillances intermittentes qui passent le test DVT mais échouent en magasin.

Deux solutions pour gérer les variations de production : un réseau d’adaptation ajustable (plus coûteux à l’achat) ou une intensité de champ surdimensionnée (au détriment de la marge de conformité aux normes CEM). Il n’existe pas de solution miracle, seulement des compromis maîtrisés. Les équipes qui copient les schémas d’antennes de smartphones ne s’en rendent compte qu’en phase de test, de validation et de simulation (PVT).

Conception de circuits imprimés multicouches pour NFC de qualité financière

- Empilement de 6 à 8 couches — Impédance contrôlée pour les pistes RF ; un écart supérieur à 10 % affecte de manière mesurable la distance de couplage NFC

- blindage EMI — Boîtiers RF au-dessus du contrôleur NFC, vias de mise à la terre le long du périmètre d'exclusion

- Isolation du plan d'alimentation eSE — Un système de mise à la terre dédié empêche les fuites de canaux auxiliaires dues au bruit d'alimentation du point d'accès

- Écartement des antennes — Antennes NFC et LTE/5G placées sur les bords opposés de l'appareil afin de minimiser le couplage mutuel

Les environnements financiers sont des environnements RF hostiles. La conception du circuit imprimé sécurisé de la tablette est optimisée pour une utilisation en magasin, et non en laboratoire.

Préparation sur le terrain : Durabilité et gestion financière de l'alimentation des appareils

Conçu pour un usage commercial quotidien

Les tablettes financières ne sont pas des équipements industriels robustes, mais elles subissent des contraintes quotidiennes. Points non négociables :

- Conformité aux chutes de 1 mètre — dispositifs de dépôt pour le personnel de succursale

- Plus de 10 000 cycles d'insertion USB — Un port qui tombe en panne après 3 000 cycles sur un appareil dont la durée de vie est de 5 ans constitue un problème de service sur le terrain

- Finition mate, fine et professionnelle — du matériel destiné aux clients qui doit paraître crédible pendant des années d'utilisation

La réalité des batteries que personne ne mentionne dans la brochure

Les fiches techniques annoncent une autonomie de 12 à 15 heures avec une batterie de 8 000 mAh. En conditions réelles d'utilisation (cryptage complet du disque, interrogation NFC continue, journalisation des transactions EMV, opérations sur les clés TEE), l'autonomie réelle est de : 7-9.5 heures.

Pourquoi cet écart ? Les processeurs sécurisés StrongBox et TEE ne peuvent pas atteindre les mêmes états de veille profonde que le point d'accès principal lors des opérations sur les clés actives. Cela entraîne une consommation d'énergie supplémentaire de 15 à 25 % par rapport à un gestionnaire de clés logiciel. Dans les déploiements de bornes interactives fonctionnant 24 h/24 et 7 j/7, les acheteurs constatent généralement dans les 12 mois qu'ils ont besoin de batteries externes ou d'un programme de remplacement. Prévoyez une autonomie de 8 heures en cas de faible charge de travail. Si vous avez besoin de 12 heures, prévoyez une alimentation supplémentaire.

Personnalisation logicielle et intégration d'entreprise

Android Enterprise — Avec une réserve cruciale

Android Enterprise est la plateforme idéale pour les déploiements urbains nécessitant une connexion permanente : configuration de bornes interactives, intégration EMM, mises à jour OTA sécurisées avec chaîne de démarrage vérifiée. Seul bémol : la dépendance à la connectivité. Chaque élément requiert un accès réseau fiable.

Quand abandonner complètement Android Enterprise

Pour les déploiements privilégiant le fonctionnement hors ligne, avec une couverture cellulaire instable et des coupures de courant nocturnes, la pile standard s'avérait particulièrement nuisible. Les appareils devenaient inutilisables au redémarrage en cas d'échec des enregistrements MDM. Les actualisations de l'attestation TEE vidaient les batteries, empêchant ainsi un cycle de charge complet.

L'architecture qui a été livrée à la place :

- Coffre-fort (Magasin de clés matériel SoC) remplaçant eSE — aucune dépendance à l'approvisionnement TSM

- HCE avec tokenisation côté acquéreur dans le cadre d'un modèle CPoC

- Cache de jetons hors ligne local avec cryptogrammes à durée de vie limitée ; resynchronisation quotidienne dès le rétablissement de la connexion.

- AOSP verrouillé — Pas de services Google Play, politique SELinux personnalisée, démarrage vérifié uniquement

Résultats: Coût de la nomenclature inférieur de 30 à 40 %, Autonomie de la batterie doublée hors ligneA obtenu la certification de la banque centrale locale et la conformité PCI CPoC. En contrepartie : une complexité logicielle accrue et une dépendance plus forte au coffre-fort de jetons de l’acquéreur.

L'architecture standard est idéale pour les banques urbaines toujours connectées. Pour les déploiements privilégiant le hors ligne, elle constitue un mauvais point de départ.

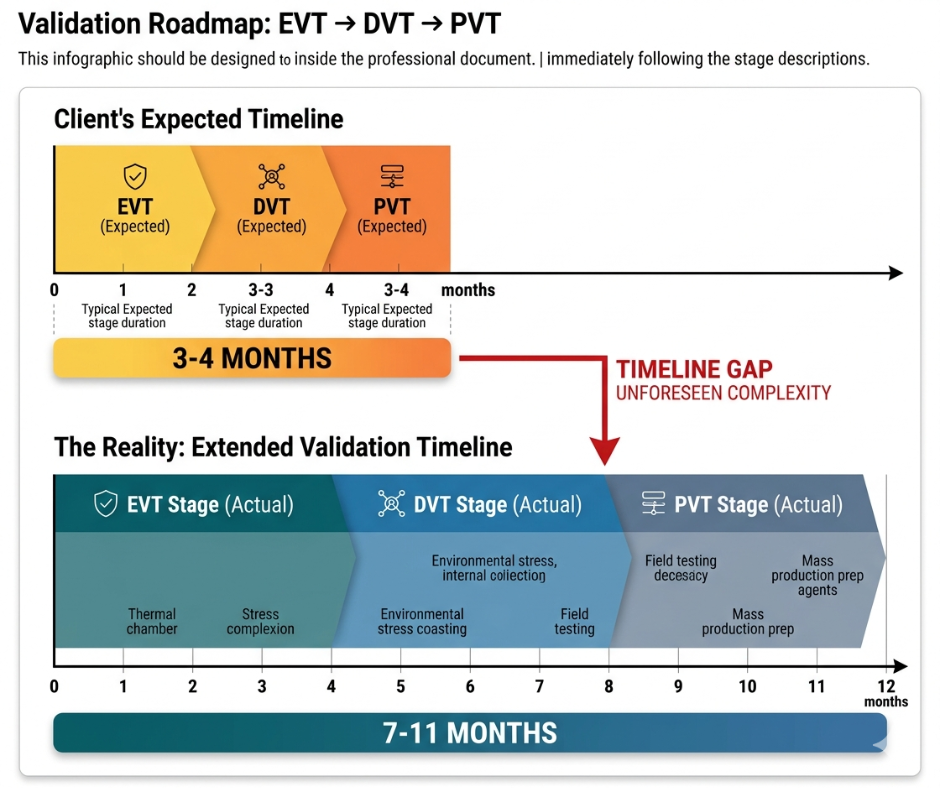

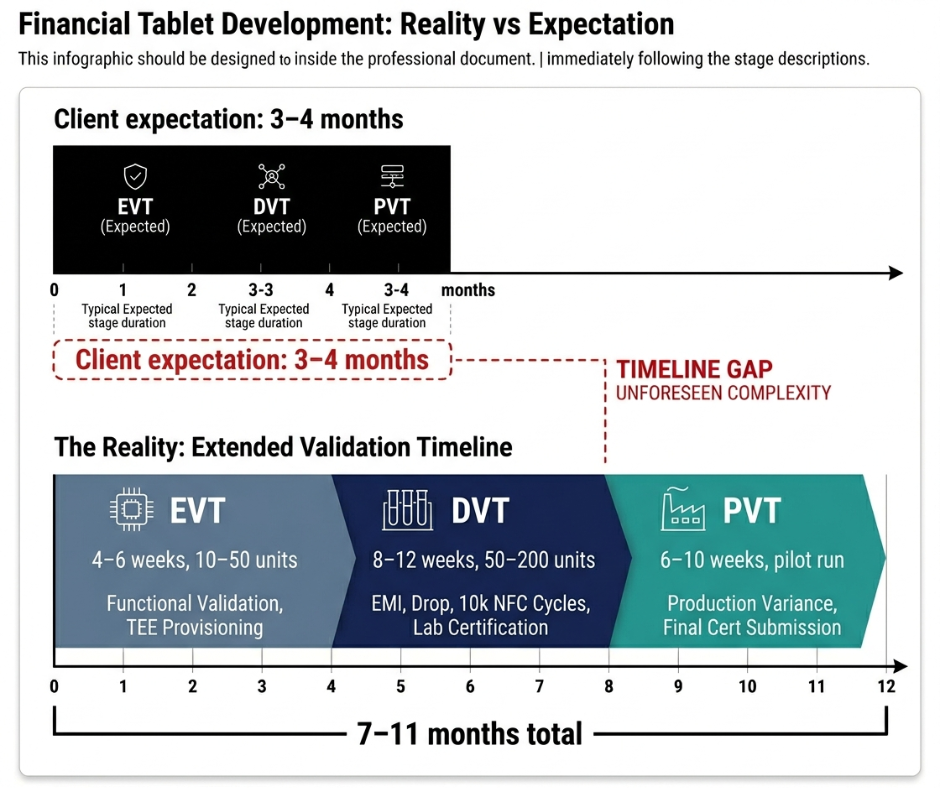

Feuille de route de validation : EVT → DVT → PVT pour les dispositifs Fintech

Le principal écart entre les attentes et le développement des tablettes financières réside dans le fait que les clients s'attendent à un délai de 3 à 4 mois (comme pour les smartphones). Or, un matériel de qualité bancaire conforme aux normes PCI PTS et EMVCo, avec un environnement d'exécution de terminal (TEE) personnalisé, nécessite 7 à 11 mois.

EVT — 4 à 6 semaines, 10 à 50 unités : Validation fonctionnelle, mise en place de l'environnement d'évaluation des technologies (TEE), comportement initial de l'antenne dans le châssis réel. Les imprévus sont gérables ; l'outillage n'est pas encore finalisé.

TVP — 8 à 12 semaines, 50 à 200 unités : Tests environnementaux complets : chute, interférences électromagnétiques, résistance thermique, cycles de batterie, suite de plus de 10 000 transactions NFC. Validation par un laboratoire tiers pour EMVCo et PCI PTS. Toute modification matérielle entraîne la réactivation de certaines étapes des tests en laboratoire.

PVT — 6 à 10 semaines, production pilote : C’est là que les écarts de production réels apparaissent. La validation DVT ne garantit pas le succès du PVT : l’échec de 280 000 $ mentionné plus haut concernait un système validé par DVT mais non validé par PVT. La soumission finale ajoute 4 à 6 semaines pour l’approbation régionale des télécommunications.

Durée totale : 7 à 11 mois. Intégrez ceci dans la proposition. Les clients qui l'acceptent sont en mesure de mettre en œuvre le programme.

Production de masse et fabrication sous contrôle de sécurité

Assemblage SMT et contrôle qualité

- BGA à pas fin — Inspection à 100 % par rayons X des composants critiques pour la sécurité ; aucun échantillonnage n’est effectué.

- traçabilité eSE — chaque élément sécurisé est sérialisé et traçable jusqu'à son unité ; la chaîne de traçabilité est une exigence de conformité

- Assemblage d'antenne NFC — L’épaisseur de l’adhésif est une variable contrôlée ; les gabarits d’assemblage imposent une géométrie d’exclusion

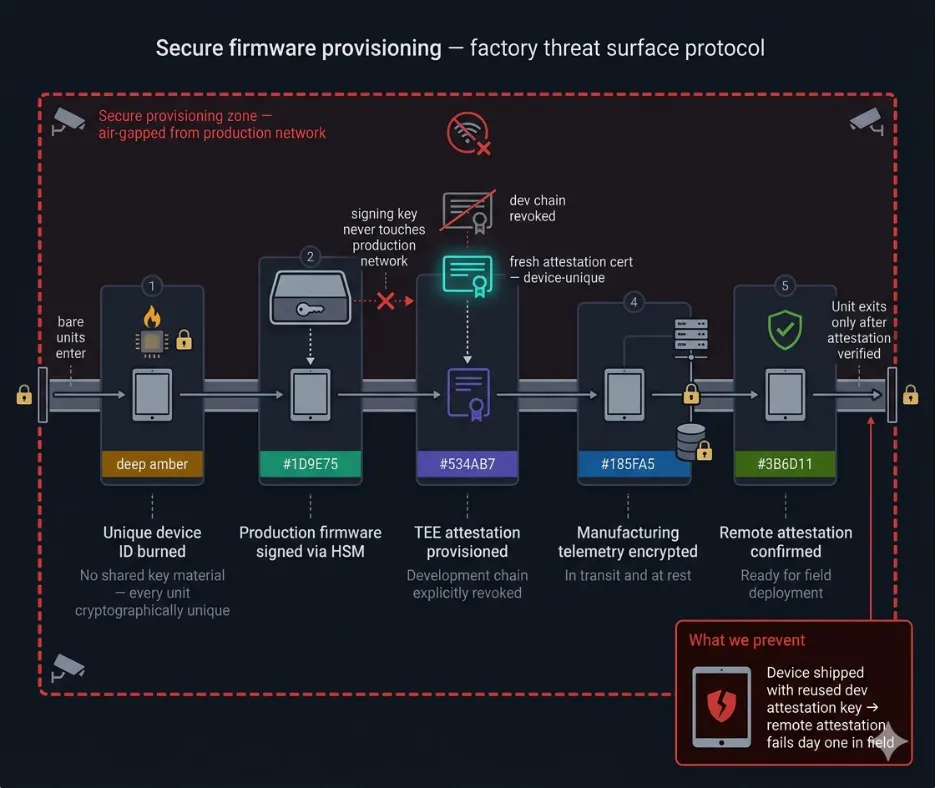

Provisionnement de micrologiciels contrôlé par la sécurité

L'atelier de production représente une surface à risque. Notre protocole d'approvisionnement :

- Identifiant unique de l'appareil gravé en usine — aucune origine de matériau de clé partagée

- Le firmware de production est signé via HSM ; la clé de signature n'est jamais en contact avec le réseau de production.

- Certificat d'attestation TEE récent par appareil ; chaîne de développement explicitement révoquée avant l'expédition de l'unité

- Les données de télémétrie de production sont cryptées en transit et au repos.

Un appareil qui réussit tous les tests matériels et qui est livré avec une clé d'attestation de développement réutilisée échoue à l'attestation à distance dès le premier jour sur le terrain.

Principaux défis d'ingénierie et comment nous les avons résolus

| Challenge | Analyse | Solution | Résultat |

| Désaccord de l'antenne NFC au niveau PVT | 22 % de défaillance du champ ; coût de relance de 280 000 $ | Mise en œuvre d'une adaptation réglable, d'un décalage de 8 à 10 mm et de zones d'exclusion strictes. | Le taux d'échec a diminué 22 % à <3 %. |

| MDM toujours en ligne sur les marchés physiques | Mise hors service de l'appareil ; taux de panne supérieur de 30 à 40 % | Transition vers AOSP + StrongBox + HCE + CPoC architecture. | Autonomie de la batterie doublée; Coûts de nomenclature inférieurs de 30 à 40 %. |

| Délai de correction de 18 à 24 mois | Noyau non patché ; faux état de conformité | OTA avec Signature vérifiée par TEE + SLA strict pour les correctifs dans les contrats. | Nous avons atteint un niveau de sécurité robuste et actuel. |

| effondrement des rendements PVT | 18 % de rebuts/reprises sur le premier lot | Introduction des tests d'antenne sur châssis de production pré-PVT. | <3% de retouches et ce, pour toutes les productions suivantes. |

| Blocage de l'accord par le RSSI | Les pilotes ont été bloqués pendant 6 à 12 mois. | Projet pilote rémunéré + matrice de responsabilité partagée + tests d'intrusion par un tiers. | Accélération significative des cycles d'approvisionnement suivants. |

Les véritables parties prenantes : qui est réellement présent ?

Le RSSI C'est le principal obstacle. Objection officielle : « risque d'intégration ». Crainte réelle : la responsabilité personnelle en cas de faille de sécurité sur le matériel qu'ils ont approuvé. Ils sont responsables devant l'autorité de régulation. Un document de certification ne dissipe pas cette crainte ; seuls un rapport de test d'intrusion réalisé par un tiers et une matrice de responsabilité partagée explicite le font.

Directeur technique / Opérations informatiques Les inquiétudes liées à la fragmentation d'Android sont bien présentes. Un contrat de niveau de service (SLA) de 5 ans garantissant les correctifs répond à la question essentielle : que se passe-t-il lorsque le SoC perd le support d'Android ?

Achats / Directeur financier Se présente comme un réfractaire au prix. Véritable préoccupation : le coût total de possession caché – programmes d’échange de batteries, coûts de recertification, service après-vente NFC. La diapositive sur le retour sur investissement quantifie la réduction des coûts de gestion des espèces par rapport au coût total sur la durée de vie de l’appareil.

Informations légales Cela apparaît au stade de la contractualisation avec des clauses d'indemnisation que la plupart des accords avec les équipementiers ne couvrent pas. Il est temps de prévoir le budget.

Ce qui permet réellement de conclure une transaction au point mort : Un projet pilote rémunéré de 4 à 6 semaines, portant sur 20 à 50 unités, avec un enregistrement complet des transactions et une matrice de responsabilité partagée prédéfinie. Chaque projet bloqué qui a finalement abouti l'a été après un projet pilote. Cela permet de transformer les arguments marketing en preuves.

Ce qui nous attend dans 24 mois : une exigence à laquelle personne n’est préparé.

D’après les appels d’offres en cours début 2026 — et non les prévisions des analystes —, il apparaît qu’une exigence à laquelle la plupart des fabricants OEM de tablettes financières ne sont pas en mesure de répondre.

La cryptographie post-quantique figure désormais parmi les lignes budgétaires.

Les acheteurs exigent explicitement les algorithmes de contrôle qualité préalable (PQC) du NIST — FIPS 203 (ML-KEM), FIPS 204 (ML-DSA) et FIPS 205 (SLH-DSA) — dans le matériel et le micrologiciel pour l'échange de clés, les signatures et le chiffrement intégral du disque. Cette exigence fait suite aux recommandations de la CISA de janvier 2026, qui imposent l'utilisation de produits compatibles PQC pour la sécurité des terminaux fédéraux. Les banques suivent de près les marchés publics fédéraux et intègrent ces exigences dans leurs propres appels d'offres.

Le facteur invoqué : les attaques de type « collecte immédiate, déchiffrement ultérieur », où les données financières capturées aujourd’hui sont conservées en vue de leur déchiffrement une fois qu’un ordinateur quantique capable de chiffrer les données sera disponible. Les autorités de réglementation considèrent cela comme un risque opérationnel à court terme, et non comme un problème qui se posera en 2035.

Parallèlement au PQC : Détection d'anomalies de canaux auxiliaires en temps réel au sein de l'environnement d'exécution de confiance (TEE) — surveillance de la puissance, des signatures électromagnétiques et temporelles pendant les opérations de chiffrement afin de détecter les variantes de Rowhammer, les anomalies d'horloge et les implants de firmware.

Les questions posées dans les appels d'offres actuels qui n'existaient pas en 2023 : « L’environnement d’exécution de confiance (TEE) peut-il attester les clés PQC ? Quel est votre calendrier de migration post-quantique ? La racine de confiance matérielle prend-elle en charge les algorithmes résistants aux attaques CRQC d’ici 2028 ? »

Les plateformes matérielles conçues sans marge thermique et énergétique PQC devront être entièrement repensées avant 2028. Les équipementiers qui considèrent cela comme un problème pour 2027 devront respecter des délais d'urgence pour se conformer aux certifications que les acheteurs intègrent aujourd'hui dans leurs contrats.

Conclusion : Ce que le développement d’une tablette financière sécurisée exige réellement

L'écart entre une tablette financière certifiée et une tablette performante sur le terrain n'est pas d'ordre matériel, mais plutôt lié à une culture d'ingénierie différente.

Cinq éléments distinguent les déploiements réussis de ceux qui échouent :

Architecture adaptée au contexte de déploiement — TEE + eSE + Android Enterprise pour une banque urbaine toujours en ligne ; StrongBox + HCE + AOSP pour une approche privilégiant le hors ligne. La liste de contrôle de l’auditeur ne constitue pas le cahier des charges de l’architecture.

L'antenne NFC comme contrainte de conception de premier ordre — La règle de décalage de 8 à 10 mm et la zone d'exclusion du métal sont décidées avant la validation de la disposition du circuit imprimé, et non après l'effondrement des rendements PVT.

Des délais de validation honnêtes dès le premier jour — 7 à 11 mois pour un appareil de qualité bancaire. Ce délai, indiqué dans la proposition, permet d'éliminer les clients non qualifiés et de gagner la confiance des clients les plus prometteurs.

Fabrication sous contrôle de sécurité — Nouvelles clés d'attestation par appareil, micrologiciel signé par HSM, chaîne de traçabilité eSE. L'atelier de production fait partie du modèle de menaces.

Une feuille de route post-quantique déjà rédigée — Le contrôle qualité préalable (PQC) est intégré aux appels d'offres en cours et aux directives de la CISA. Tout fabricant de tablettes fintech incapable de définir une stratégie de migration d'ici 2026 fera l'objet d'une nouvelle spécification avant la fin de son cycle de vie.

Le marché ne manque pas de fournisseurs certifiés PCI et disposant d'une fiche technique. Ce qui lui fait défaut, ce sont les partenaires d'ingénierie qui ont mis en œuvre le programme, tiré les leçons des échecs et intégré ces enseignements dans chaque projet ultérieur.

FAQ

Combien de temps faut-il réellement pour développer une tablette Android de qualité bancaire ?

Le cycle réaliste EVT → DVT → PVT est de 7 à 11 mois pour les appareils nécessitant les certifications PCI PTS, EMVCo et TEE personnalisée. Les clients s'attendent à 3 à 4 mois, compte tenu du cycle de vie des smartphones. Cet écart s'explique par les tests obligatoires effectués par un laboratoire tiers après chaque révision matérielle.

Quelle est l'autonomie réelle de la batterie en cas de charges de travail financières ?

Avec une batterie de 8 000 mAh : 7 à 9.5 heures d’autonomie en utilisation financière soutenue. Les fiches techniques indiquent 12 à 15 heures en utilisation mixte. Les processeurs StrongBox et TEE ne peuvent pas passer en veille profonde pendant les opérations sur les touches actives, ce qui entraîne une consommation supplémentaire de 15 à 25 %. Prévoyez une alimentation d’appoint pour les bornes interactives.

La certification PCI PTS est-elle suffisante ?

Non. Cette certification atteste de l'appareil à un instant T. Les mises à jour ultérieures du micrologiciel peuvent nécessiter une nouvelle certification. Elle n'évalue ni la fréquence des correctifs du système d'exploitation, ni la sécurité de la chaîne d'approvisionnement du micrologiciel, ni l'état de l'attestation TEE. Considérez-la comme un filtre de base, et non comme une garantie permanente.

Quand faut-il utiliser HCE + StrongBox plutôt qu'un élément sécurisé intégré ?

Pour les déploiements privilégiant le fonctionnement hors ligne, où la connectivité TSM pour le provisionnement eSE ne peut être garantie, l'HCE avec tokenisation côté acquéreur (modèle CPoC) permet de réduire le coût de la nomenclature de 30 à 40 % et de doubler l'autonomie de la batterie en mode hors ligne, au prix d'une complexité logicielle accrue et de la responsabilité du coffre-fort de jetons côté acquéreur.

Pourquoi la cryptographie post-quantique apparaît-elle maintenant dans les appels d'offres ?

Le NIST a finalisé les normes FIPS 203/204/205 et la CISA a publié les exigences relatives à la vérification pré-qualification (PQC) en janvier 2026. Les banques intègrent ces exigences dans leurs processus d'achat, invoquant les attaques de type « récolte immédiate, déchiffrement ultérieur ». Le matériel ne prenant pas en charge la PQC dans l'environnement d'exécution de confiance (TEE) devra être repensé avant 2028.

Qu'est-ce qui, concrètement, conclut un accord avec l'équipe de sécurité d'une banque ?

La véritable crainte du RSSI est la mise en cause de sa responsabilité personnelle. Un rapport de test d'intrusion réalisé par un tiers, une matrice de responsabilité partagée clairement définie et un projet pilote rémunéré de 4 à 6 semaines portant sur 20 à 50 unités permettent de transformer les affirmations des constructeurs en preuves exploitables par l'équipe de sécurité. Les certifications, à elles seules, ne suffisent pas à conclure ces accords.