Báo cáo tóm tắt

Một chuỗi bán lẻ khu vực cần một máy tính bảng Android đạt chứng nhận PCI và tuân thủ EMVCo để xử lý thanh toán tại các chi nhánh. Sau đó là sự cố phần cứng trị giá 280,000 đô la, quá trình thiết kế lại kéo dài 11 tuần và những bài học mà hầu hết các tài liệu quảng cáo của nhà sản xuất thiết bị gốc (OEM) không đề cập đến. Nghiên cứu trường hợp này bao gồm các quyết định về kiến trúc, sự cố, cách khắc phục và thực tế kỹ thuật bảo mật giúp phân biệt một máy tính bảng dành cho tài chính với một thiết bị chỉ đơn thuần vượt qua cuộc kiểm tra chứng nhận.

Các ngân hàng nghĩ họ đang mua gì?

Sự thật mà chúng tôi luôn nói với mọi khách hàng trước khi bắt tay vào thiết kế bản vẽ: Tuân thủ PCI PTS, EMVCo L1/L2, Android Enterprise và MDM không phải là sự đảm bảo an ninh. Chúng chỉ là cơ chế chuyển giao trách nhiệm.

Ngoài ra đọc: Nghiên cứu trường hợp máy tính bảng bền chắc

Chứng nhận PTS chỉ là một bức ảnh chụp nhanh, không phải là một lá chắn. Tiêu chuẩn PCI PTS v6 chứng nhận thiết bị tại một thời điểm cố định. Bất kỳ bản cập nhật firmware nào — bao gồm cả bản vá bảo mật — đều kích hoạt quá trình chứng nhận lại. Hầu hết các nhà sản xuất thiết bị gốc (OEM) đều khóa firmware để tránh chi phí chứng nhận lại. Máy tính bảng dùng trong ngành ngân hàng thường xuyên chậm cập nhật các bản vá bảo mật Android từ 18 đến 24 tháng. Thiết bị được coi là "tuân thủ PCI". Nhưng nhân hệ điều hành lại chưa được vá lỗi. Hai thực tế này cùng tồn tại cho đến khi một vụ vi phạm bảo mật buộc phải xảy ra.

Android Enterprise với tính năng quản lý thiết bị di động (MDM) đầy đủ giúp loại bỏ việc triển khai ngoại tuyến. Cấu hình tiêu chuẩn giả định kết nối đám mây luôn ổn định. Trong môi trường có kết nối yếu, dữ liệu của chúng tôi cho thấy... Tỷ lệ hỏng hóc tại hiện trường cao hơn 30–40% So với các bản dựng AOSP bị khóa. Thiết bị bị treo khi khởi động lại hàng đêm nếu MDM không thể kết nối về máy chủ.

Người mua nghĩ rằng họ đang mua sự an toàn. Nhưng thực chất, họ đang mua sự ràng buộc và nỗi lo phải tái chứng nhận trong tương lai.

Yêu cầu của khách hàng và lý do tại sao máy tính bảng tiêu chuẩn không hiệu quả trong lĩnh vực ngân hàng.

Những gì khách hàng yêu cầu

Yêu cầu đặt ra khá tiêu chuẩn đối với một máy tính bảng Android chuyên dụng cho lĩnh vực tài chính ngân hàng:

- Màn hình IPS FHD 10 inch dành cho quy trình đăng ký khách hàng tại chi nhánh.

- Tích hợp đầu đọc NFC, đầu đọc thẻ thông minh, camera trước độ phân giải cao cho quy trình làm việc phần cứng máy tính bảng eKYC.

- Kết nối LTE/5G, mã hóa cấp phần cứng, khởi động an toàn

- Tích hợp PCI DSS + EMV cho máy tính bảng, vòng đời sản phẩm hơn 5 năm.

Danh sách kiểm tra tuân thủ (và những gì không bao gồm)

- PCI DSS 4.0.1 — Yêu cầu 6.4.3 quy định người mua phải chịu trách nhiệm đối với mã của bên thứ ba ngay cả trên thiết bị “tuân thủ”.

- EMVCo L1/L2 — Chứng nhận hiệu suất không tiếp xúc trong điều kiện phòng thí nghiệm được kiểm soát, không phải nhiễu điện từ thực tế từ giá đỡ kim loại hoặc động cơ.

- CE/FCC — không đề cập gì đến tính toàn vẹn của chuỗi cung ứng firmware hay lỗ hổng bảo mật zero-day trong nhân hệ điều hành.

- Đề xuất doanh nghiệp Android — Yêu cầu Google Play Services; không tương thích với kiến trúc ưu tiên ngoại tuyến

- Chứng nhận viễn thông khu vực — Thêm 4-8 tuần vào thời gian giao hàng (PVT) tại hầu hết các thị trường khu vực Châu Á Thái Bình Dương và Trung Đông & Bắc Phi.

Bản đồ chứng nhận không khớp với lãnh thổ. Khoảng cách đó là lý do hầu hết các dự án phát triển máy tính bảng ngân hàng thất bại.

Kiến trúc hệ thống và lựa chọn SoC

Vì sao chúng tôi chọn Qualcomm thay vì MediaTek

Việc lựa chọn SoC cho máy tính bảng tài chính là một quyết định trong suốt vòng đời sản phẩm, chứ không phải là quyết định dựa trên tiêu chuẩn. Chúng tôi đã đánh giá cả hai nền tảng dựa trên bốn tiêu chí:

- Chất lượng áo thun — Tuân thủ API GlobalPlatform, độ sâu xác thực từ phòng thí nghiệm bảo mật bên thứ ba.

- Tính khả dụng trong suốt vòng đời — Phần cứng tài chính cần thời gian cung ứng từ 5-7 năm; các SKU MediaTek dành cho người tiêu dùng không có sự đảm bảo đó.

- Đường dẫn nâng cấp Android — Một SoC mất hỗ trợ nhân hệ điều hành trong quá trình triển khai sẽ buộc người mua phải chứng nhận lại.

- Tăng tốc mã hóa — Mã hóa tăng tốc phần cứng là yếu tố tạo nên sự khác biệt giữa thời lượng pin 9 giờ và 6 giờ khi xử lý các tác vụ tài chính.

Đối với các triển khai ưu tiên ngoại tuyến, phép tính này sẽ thay đổi — được trình bày chi tiết trong phần mềm bên dưới.

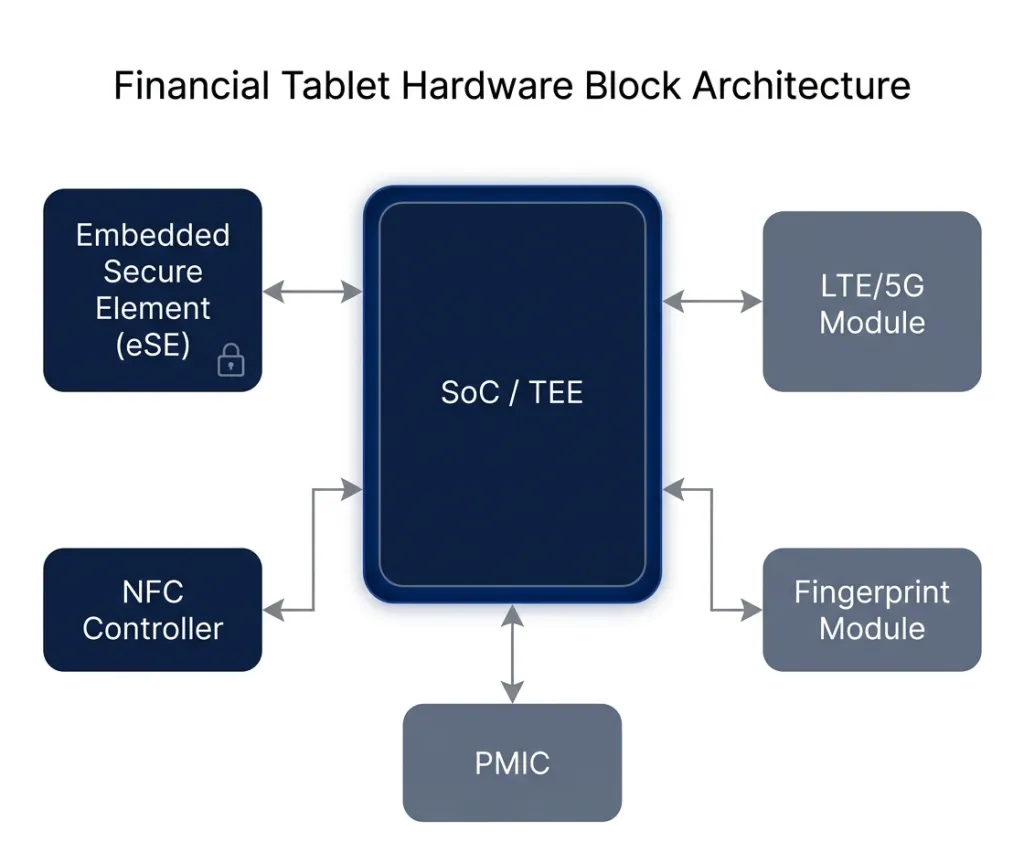

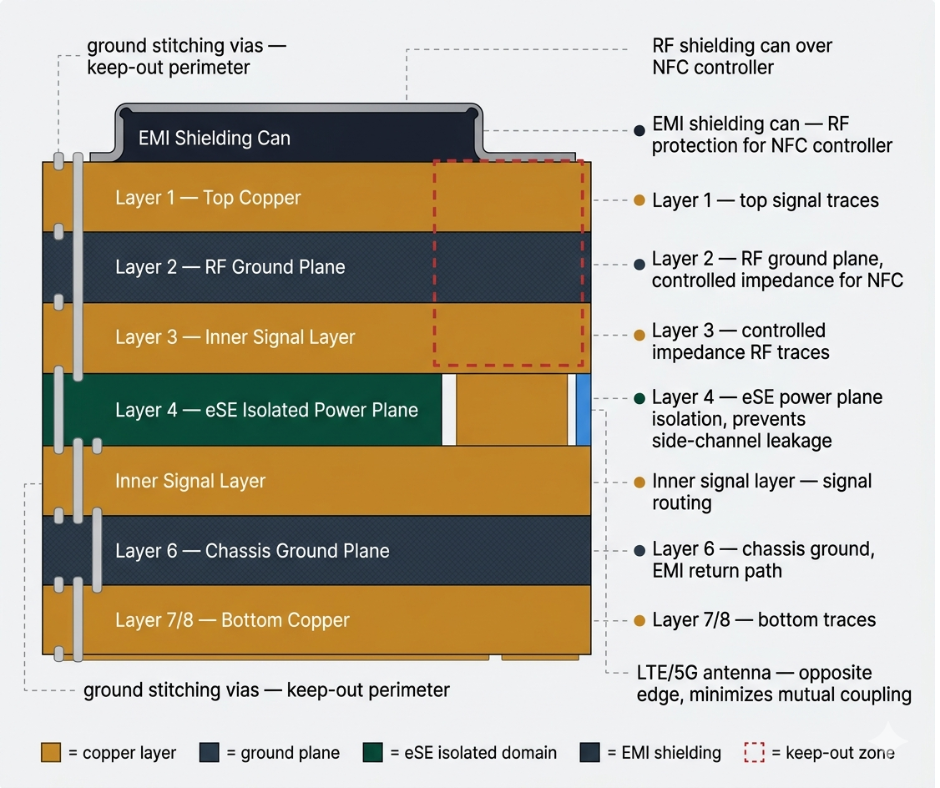

Kiến trúc khối phần cứng

Việc tích hợp hệ thống con cho một dự án OEM máy tính bảng Android bảo mật bao gồm các mối phụ thuộc lẫn nhau mà hầu hết các sơ đồ khối đều che giấu:

- SoC → TEE sống ở đây; điều khiển tất cả các hệ thống con

- Phần tử bảo mật nhúng (eSE) → tách biệt khỏi AP chính; các hoạt động mã hóa EMV và lưu trữ khóa thanh toán

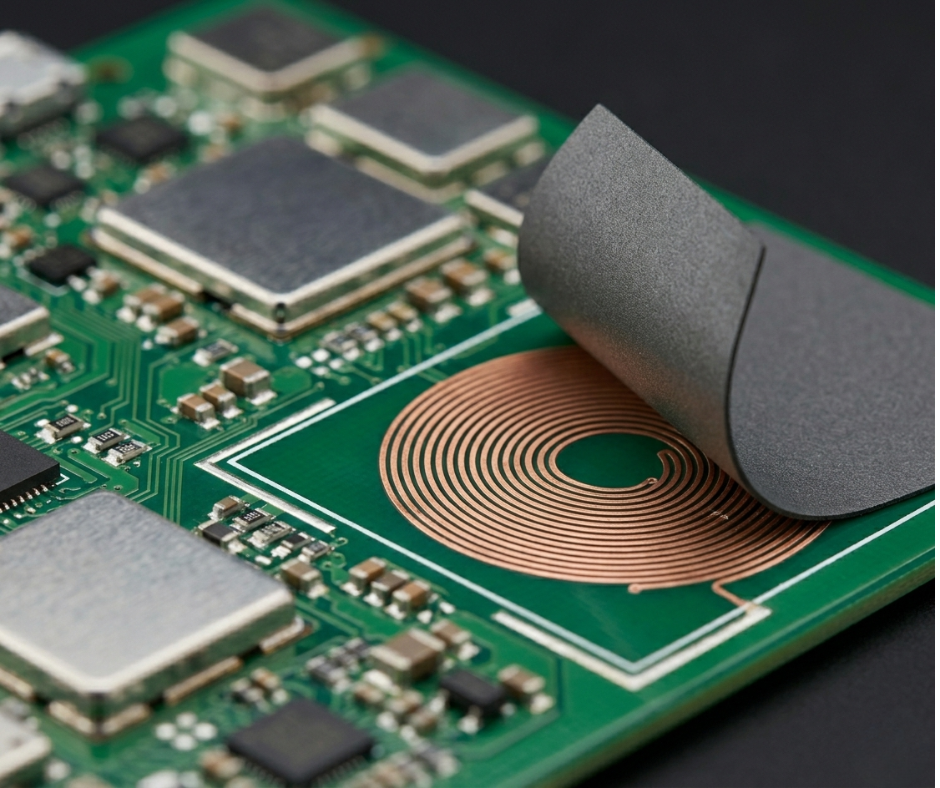

- Bộ điều khiển NFC → Giao tiếp trực tiếp với eSE; việc bố trí ăng-ten ở đây là nơi hầu hết các đội gặp khó khăn.

- mô-đun vân tay → Xác minh danh tính điện tử sinh trắc học (biometric eKYC); yêu cầu kênh bảo mật đến TEE

- Mô-đun LTE/5G → Ăng-ten RF phải được cách ly khỏi ăng-ten NFC để tránh nhiễu.

Rủi ro khi tích hợp nằm ở các tương tác, chứ không phải ở các thành phần.

Kỹ thuật bảo mật: Phần cứng, phần mềm nhúng và hệ điều hành

TEE, Khởi động an toàn & Các kịch bản tấn công thực tế

Ba kịch bản đe dọa đã định hình kiến trúc bảo mật của chúng tôi cho máy tính bảng Android dùng trong lĩnh vực ngân hàng này:

Can thiệp vào phần mềm — Kẻ tấn công có quyền truy cập vật lý sẽ nạp firmware đã được sửa đổi, bỏ qua các bước kiểm tra tính toàn vẹn thanh toán. Biện pháp phòng vệ: Chuỗi khởi động đã được xác thực được neo trong phần cứng; bất kỳ sự gián đoạn nào cũng sẽ làm dừng hoàn toàn quá trình khởi động.

các cuộc tấn công chuyển tiếp NFC — Trong môi trường bán lẻ mật độ cao với nhiều thiết bị đọc thẻ trong phạm vi 30cm, kẻ tấn công thụ động có thể cố gắng chặn thu tín hiệu chuyển tiếp. Biện pháp phòng vệ: tất cả các hoạt động thanh toán đều được thực hiện bên trong eSE; khóa thanh toán không bao giờ đến được bộ xử lý ứng dụng chính.

Trộm cắp thiết bị giữa phiên — Bảo mật: kho khóa được hỗ trợ bởi phần cứng với liên kết sinh trắc học; xóa dữ liệu từ xa tương thích với MDM với khóa được thực thi bởi TEE, vẫn hoạt động sau khi cài đặt lại hệ điều hành.

Mã hóa thanh toán Secure Element & NFC

Bộ phận bảo mật nhúng (eSE) xử lý ba chức năng không thể ủy thác cho phần mềm: các hoạt động mã hóa EMV, lưu trữ khóa thanh toán (khóa không bao giờ tồn tại dưới dạng văn bản thuần bên ngoài eSE), và cách ly giao dịch NFC, trong đó eSE giao tiếp trực tiếp với bộ điều khiển NFC, bỏ qua hoàn toàn AP. Đây là điều làm cho máy tính bảng thanh toán an toàn khác biệt về mặt kiến trúc so với thiết bị tiêu dùng có ứng dụng thanh toán.

Khóa cấp độ hệ điều hành

- Chế độ kiosk — Khóa ứng dụng đơn lẻ; không truy cập được vào cài đặt, ngăn kéo ứng dụng hoặc trình duyệt.

- Quyền hạn bị hạn chế — NFC và camera chỉ có thể truy cập được bằng ứng dụng thanh toán đã được xác minh.

- máy tính bảng ngân hàng tương thích MDM — Khóa từ xa, xóa dữ liệu và nhật ký kiểm toán để báo cáo tuân thủ.

Những chi tiết mà các hướng dẫn dành cho người mới bắt đầu không bao giờ đề cập đến: Việc cấp phát khóa TEE phải sử dụng chuỗi chứng thực mới hoàn toàn, duy nhất cho từng thiết bị — tuyệt đối không sử dụng lại các khóa phát triển. Các khóa phát triển được ghi vào các thiết bị EVT để thuận tiện cho việc thử nghiệm, nếu không được thay thế rõ ràng tại PVT, sẽ khiến quá trình xác thực từ xa thất bại một cách âm thầm trong thực tế. Thiết bị vượt qua mọi bài kiểm tra trong phòng thí nghiệm và không thể xác minh bằng mật mã sau khi triển khai.

Kỹ thuật PCB & PCBA cho sự ổn định tài chính

Thất bại gây thiệt hại 280,000 đô la

Trong đợt sản xuất năm 2024–2025, chúng tôi đặt ăng-ten NFC trực tiếp phía trên bộ pin — bố cục tiêu chuẩn của điện thoại thông minh. Sự kết hợp giữa bộ điều khiển NFC của Qualcomm và eSE đã được chứng minh là hiệu quả. Vỏ DVT được làm bằng nhựa. Chúng tôi đã thực hiện 10,000 chu kỳ chạm. Chúng tôi đã vượt qua chứng nhận của phòng thí nghiệm EMVCo. Quá trình phê duyệt DVT diễn ra suôn sẻ.

PVT lại kể một câu chuyện khác.

Lô sản xuất đầu tiên gồm 800 thiết bị đã được đưa vào các cửa hàng thực tế — với kệ kim loại, động cơ làm lạnh, nhiều đầu đọc NFC đặt gần đó. Tỷ lệ lỗi trong thực tế: 22%Gần một phần tư số giao dịch bị lỗi hết thời gian chờ.

Nguyên nhân gốc rễ: khung kim loại cuối cùng, hiện tượng phồng pin trong quá trình hoạt động thực tế và dung sai keo dán 0.8mm đã làm dịch chuyển tần số cộng hưởng của ăng-ten NFC khoảng... 350 kHz — đủ để làm giảm hệ số ghép nối xuống dưới mức tối thiểu của tiêu chuẩn ISO 14443 trong các vùng đọc tín hiệu yếu. Ăng-ten được điều chỉnh cho một nguyên mẫu bằng nhựa. Quá trình sản xuất đã khiến nó bị loại bỏ.

Cách khắc phục: Phiên bản PCB mới với mạch phối hợp trở kháng có thể điều chỉnh, lớp chắn ferrite chuyên dụng và vùng cấm kim loại. 11 tuần. Khoảng 280,000 đô la Mỹ. trong NRE, phế liệu và tái chứng nhận nhanh chóng. Hợp đồng khối lượng năm đầu tiên đã bị mất.

“Phòng thí nghiệm tạo ra nguyên mẫu bằng nhựa. Sản xuất hàng loạt tạo ra kim loại cộng với dung sai. Chúng hoàn toàn khác nhau.”

Vị trí đặt ăng-ten NFC: Quy tắc không được đề cập trong các hướng dẫn

Quy trình của chúng tôi sau thất bại đó, giờ đây không thể thương lượng được nữa: Vị trí đặt nắp sau, cách bộ pin tối thiểu 8–10mm, có vùng cấm tiếp xúc với kim loại riêng biệt. Chỉ cần sai lệch 1mm, hoặc sự khác biệt về keo dán hoặc sơn trong quá trình sản xuất, cũng đủ để làm giảm hệ số chất lượng (Q-factor) và gây ra các lỗi không liên tục, vượt qua kiểm tra DVT và không đạt tiêu chuẩn khi bán tại cửa hàng.

Có hai giải pháp cho sự sai lệch trong sản xuất: một mạng phối hợp có thể điều chỉnh (chi phí ban đầu cao hơn) hoặc thiết kế cường độ trường quá mức (đánh đổi khả năng tuân thủ EMI). Không có câu trả lời hoàn hảo — chỉ có những sự đánh đổi được quản lý. Các nhóm sao chép bố cục ăng-ten điện thoại thông minh phát hiện ra điều này trong quá trình thử nghiệm sản phẩm-máy tính (PVT), chứ không phải trước đó.

Thiết kế PCB nhiều lớp cho NFC cấp độ tài chính

- chồng 6-8 lớp — Trở kháng được kiểm soát cho các đường dẫn RF; độ lệch >10% ảnh hưởng đáng kể đến khoảng cách ghép nối NFC

- EMI che chắn — Các ống RF đặt trên bộ điều khiển NFC, các lỗ nối đất dọc theo chu vi vùng cấm.

- cách ly mặt phẳng nguồn eSE — Lớp nối đất chuyên dụng ngăn ngừa rò rỉ tín hiệu kênh phụ thông qua nhiễu nguồn AP

- Khoảng cách giữa các ăng-ten — Ăng-ten NFC và LTE/5G đặt ở hai cạnh đối diện của thiết bị để giảm thiểu sự ghép nối tương hỗ.

Môi trường tài chính là môi trường nhiễu sóng vô tuyến (RF) khắc nghiệt. Thiết kế mạch in (PCB) bảo mật cho máy tính bảng được tối ưu hóa cho môi trường bán lẻ, chứ không phải phòng thí nghiệm.

Khả năng sẵn sàng sử dụng: Độ bền và quản lý năng lượng thiết bị (về mặt tài chính).

Được thiết kế để sử dụng hàng ngày trong môi trường thương mại.

Máy tính bảng dùng trong tài chính không phải là phần cứng công nghiệp bền chắc, nhưng chúng phải chịu đựng sự khắc nghiệt hàng ngày. Những điều không thể thỏa hiệp:

- Tuân thủ tiêu chuẩn rơi từ độ cao 1 mét — nhân viên chi nhánh thả thiết bị

- Hơn 10,000 chu kỳ cắm rút USB — Một cổng bị lỗi sau 3,000 chu kỳ trên thiết bị có vòng đời 5 năm là một vấn đề cần khắc phục tại hiện trường.

- Bề mặt mờ, mỏng, chuyên nghiệp — Phần cứng tiếp xúc trực tiếp với khách hàng cần phải trông đáng tin cậy qua nhiều năm sử dụng.

Sự thật về pin mà không ai đề cập trong tờ rơi quảng cáo.

Thông số kỹ thuật ghi thời lượng pin từ 12–15 giờ với pin 8,000 mAh. Tuy nhiên, trong điều kiện hoạt động tài chính thực tế — mã hóa toàn bộ ổ đĩa, liên tục truy vấn NFC, ghi nhật ký giao dịch EMV, các thao tác khóa TEE — con số thực tế sẽ thấp hơn nhiều. 7 – 9.5 giờ.

Lý do có sự chênh lệch: Bộ xử lý bảo mật StrongBox và TEE không thể chuyển sang trạng thái ngủ sâu giống như AP chính trong quá trình hoạt động của khóa. Điều này làm tiêu hao thêm 15-25% năng lượng so với kho khóa phần mềm. Trong các triển khai kiosk hoạt động 24/7, người mua thường phát hiện ra trong vòng 12 tháng rằng họ cần bộ pin ngoài hoặc chương trình thay thế pin. Hãy lên kế hoạch cho 8 giờ hoạt động khi chịu tải tài chính. Nếu cần 12 giờ, hãy lên kế hoạch cho nguồn điện bổ sung.

Tùy chỉnh phần mềm và tích hợp doanh nghiệp

Android Enterprise — Với một lưu ý quan trọng

Android Enterprise là nền tảng phù hợp cho việc triển khai mạng nội bộ luôn trực tuyến tại khu vực đô thị: cấu hình kiosk, tích hợp EMM, cập nhật OTA an toàn với chuỗi khởi động đã được xác minh. Tuy nhiên, cần lưu ý rằng nó phụ thuộc vào kết nối mạng — mọi thành phần đều giả định có quyền truy cập mạng đáng tin cậy.

Khi nào nên loại bỏ hoàn toàn Android Enterprise?

Đối với các triển khai ưu tiên ngoại tuyến với kết nối di động không ổn định và tình trạng mất điện ban đêm, hệ thống tiêu chuẩn lại gây hại. Các thiết bị bị treo khi khởi động lại do quá trình kiểm tra MDM thất bại. Việc làm mới chứng thực TEE làm cạn kiệt pin và không thể hoàn thành chu kỳ sạc.

Kiến trúc được triển khai thay thế là:

- hộp mạnh (Kho khóa phần cứng SoC) thay thế eSE — không phụ thuộc vào việc cung cấp TSM.

- EHR với việc mã hóa token phía bên mua theo mô hình CPoC

- Bộ nhớ đệm mã thông báo ngoại tuyến cục bộ với mật mã giới hạn thời gian; đồng bộ hóa lại hàng ngày khi kết nối được khôi phục.

- AOSP bị khóa — Không có Dịch vụ Google Play, chính sách SELinux tùy chỉnh, chỉ khởi động đã được xác minh

Kết quả: Chi phí BOM thấp hơn 30–40%., Thời lượng pin gấp 2 lần khi ngoại tuyếnĐã vượt qua chứng nhận của ngân hàng trung ương địa phương và PCI CPoC. Nhược điểm: phần mềm phức tạp hơn và phụ thuộc nhiều hơn vào kho lưu trữ token của bên mua lại.

Cấu hình tiêu chuẩn này lý tưởng cho các ngân hàng hoạt động trực tuyến liên tục tại khu vực đô thị. Tuy nhiên, đối với các triển khai ưu tiên ngoại tuyến, đây lại là điểm khởi đầu không phù hợp.

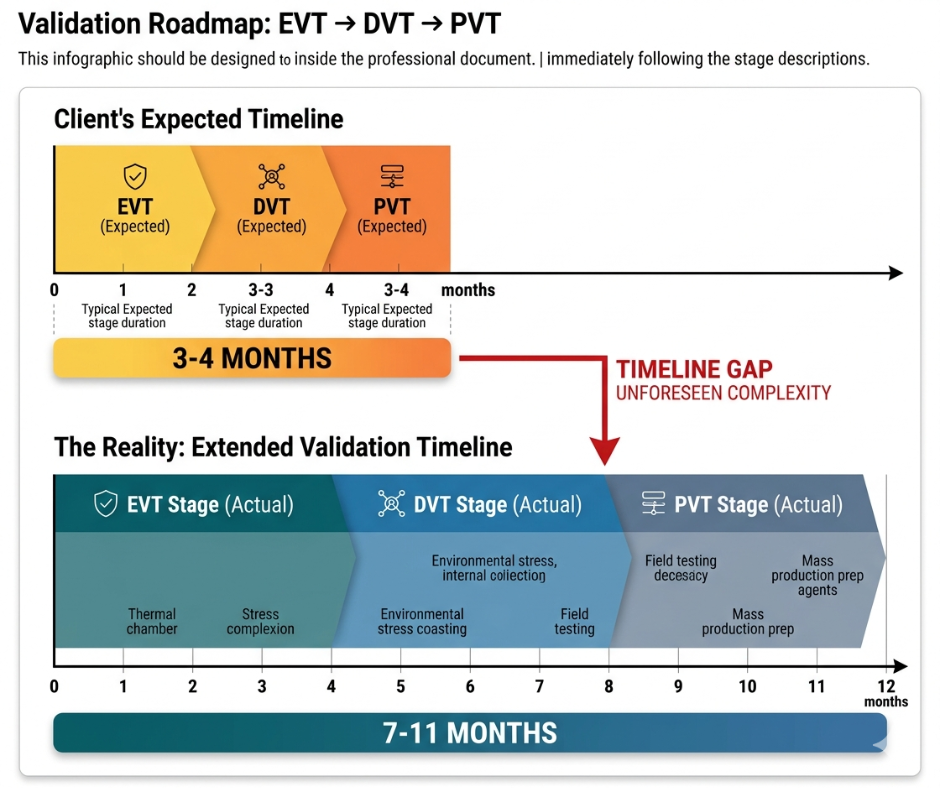

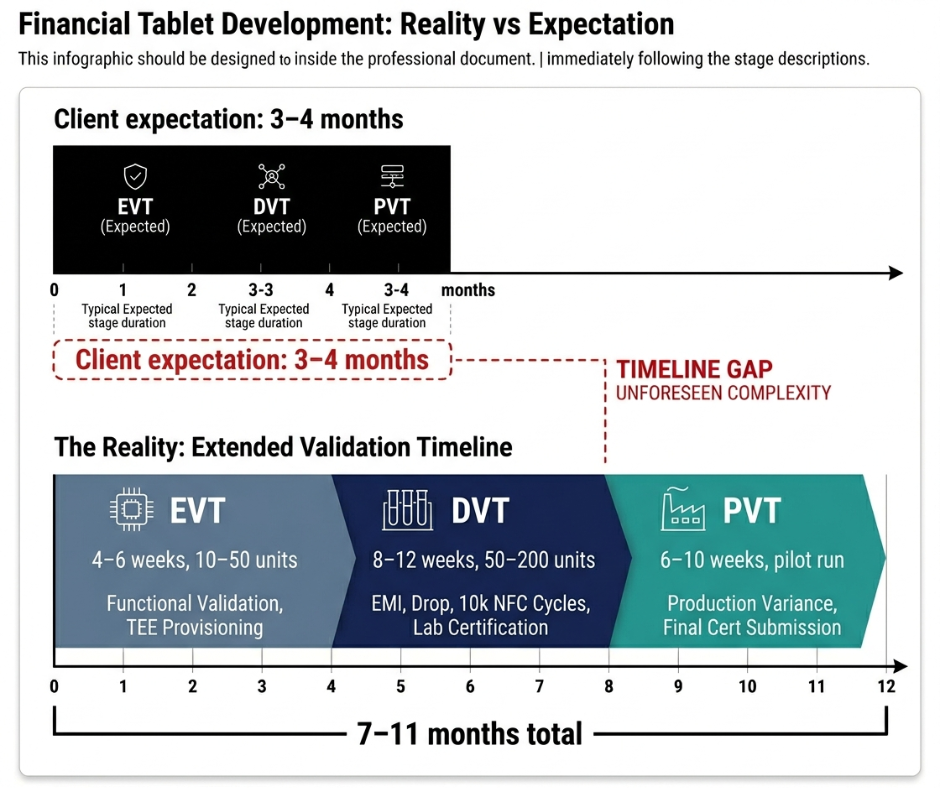

Lộ trình xác thực: EVT → DVT → PVT cho các thiết bị Fintech

Khoảng cách kỳ vọng lớn nhất trong phát triển máy tính bảng tài chính là: khách hàng kỳ vọng 3-4 tháng (thời gian phát triển tương đương điện thoại thông minh). Trong khi đó, phần cứng đạt tiêu chuẩn ngân hàng với PCI PTS, EMVCo và TEE tùy chỉnh cần 7-11 tháng để hoàn thiện.

EVT — 4–6 tuần, 10–50 đơn vị: Kiểm tra chức năng, cung cấp TEE, hoạt động ban đầu của anten trong khung máy thực tế. Những sự cố bất ngờ ở đây đều có thể xử lý được — công cụ chưa được cam kết.

Huyết khối tĩnh mạch sâu (DVT) — 8–12 tuần, 50–200 đơn vị: Kiểm tra môi trường toàn diện: rơi, nhiễu điện từ, nhiệt độ, chu kỳ pin, bộ xử lý giao dịch NFC hơn 10,000 lần. Được phòng thí nghiệm bên thứ ba chứng nhận đạt tiêu chuẩn EMVCo và PCI PTS. Bất kỳ thay đổi phần cứng nào cũng sẽ khởi động lại một phần quy trình kiểm tra của phòng thí nghiệm.

PVT — 6–10 tuần, sản xuất thử nghiệm: Nơi mà sự khác biệt thực tế trong sản xuất xuất hiện. Việc phê duyệt DVT không đảm bảo thành công PVT — trường hợp thất bại trị giá 280 đô la ở trên là do DVT cho kết quả tốt nhưng PVT lại cho kết quả tệ. Việc nộp lại hồ sơ lần cuối sẽ mất thêm 4-6 tuần để được phê duyệt từ bộ phận viễn thông khu vực.

Tổng thời gian: 7–11 tháng. Hãy đưa điều này vào bản đề xuất. Khách hàng chấp nhận đề xuất này đều có đủ năng lực để vận hành chương trình.

Sản xuất hàng loạt và sản xuất được kiểm soát an ninh

Lắp ráp SMT & Kiểm soát chất lượng

- BGA bước răng nhỏ — Kiểm tra bằng tia X 100% đối với các linh kiện quan trọng về an ninh; không lấy mẫu

- khả năng truy xuất nguồn gốc eSE — Mỗi thành phần bảo mật đều được đánh số seri và theo dõi đến từng đơn vị; chuỗi giám sát là một yêu cầu tuân thủ.

- cụm anten NFC — Độ dày lớp keo là một biến số được kiểm soát; các khuôn lắp ráp đảm bảo hình dạng vùng cấm.

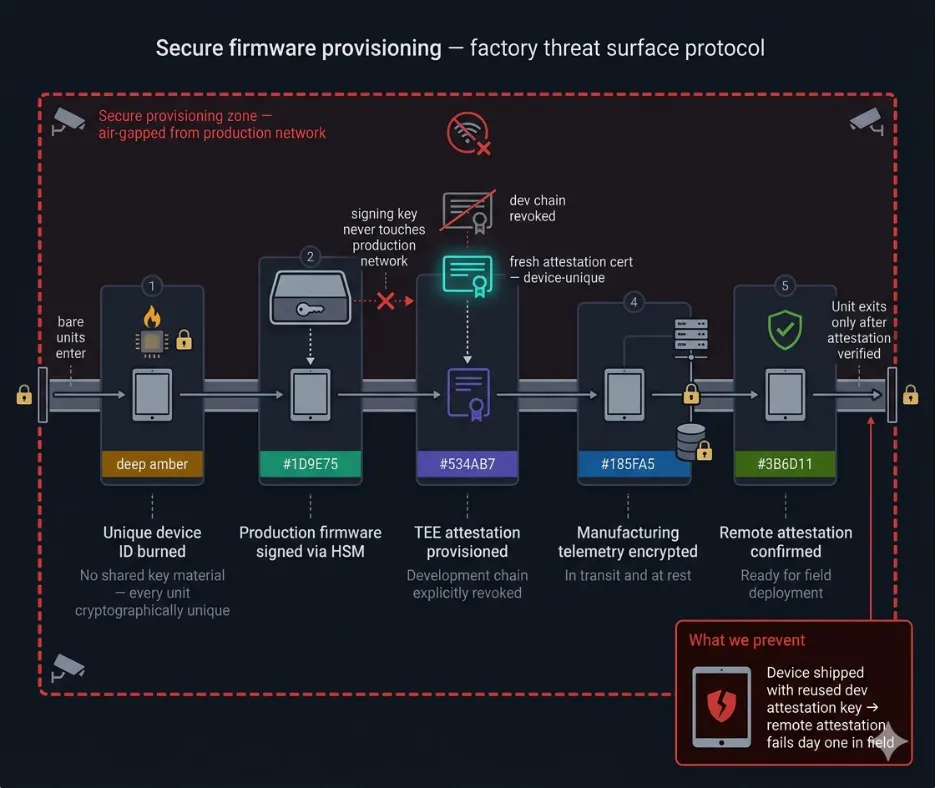

Cung cấp phần mềm cơ sở được kiểm soát bảo mật

Sàn nhà máy là một bề mặt dễ bị tấn công. Quy trình cung cấp của chúng tôi:

- Mã định danh thiết bị duy nhất được ghi tại nhà máy — không có nguồn gốc vật liệu khóa chung.

- Phần mềm firmware sản xuất được ký thông qua HSM; khóa ký không bao giờ được sử dụng trong mạng sản xuất.

- Chứng chỉ xác thực TEE mới cho mỗi thiết bị; chuỗi phát triển bị hủy bỏ rõ ràng trước khi thiết bị được xuất xưởng.

- Dữ liệu đo từ xa trong quá trình sản xuất được mã hóa trong khi truyền tải và khi lưu trữ.

Một thiết bị vượt qua mọi bài kiểm tra phần cứng và được xuất xưởng với khóa xác thực phát triển có thể tái sử dụng, nhưng lại thất bại trong quá trình xác thực từ xa ngay từ ngày đầu tiên sử dụng thực tế.

Những thách thức kỹ thuật chính và cách chúng tôi giải quyết chúng

| Thách thức | Nguy cơ | Dung dịch | Kết quả |

| Hiện tượng lệch tần số ăng-ten NFC tại PVT | Tỷ lệ lỗi tại hiện trường là 22%; chi phí tái sản xuất là 280 đô la. | Đã triển khai tính năng điều chỉnh khớp nối, độ lệch 8–10mm và các vùng cấm nghiêm ngặt. | Tỷ lệ hỏng hóc giảm từ 22% đến <3%. |

| Quản lý thiết bị di động (MDM) luôn trực tuyến tại các thị trường ngoại tuyến | Thiết bị bị hỏng hoàn toàn; tỷ lệ lỗi cao hơn 30–40%. | Đã chuyển sang AOSP + StrongBox + HCE + CPoC kiến trúc. | Thời lượng pin gấp 2 lầnChi phí nguyên vật liệu (BOM) giảm 30–40%. |

| Độ trễ vá lỗi 18–24 tháng | Kernel chưa được vá lỗi; trạng thái tuân thủ sai | OTA với Chữ ký được xác minh bởi TEE + Điều khoản SLA nghiêm ngặt về vá lỗi trong hợp đồng. | Đã đạt được trạng thái bảo mật mạnh mẽ và hiện đại. |

| Sự sụp đổ năng suất PVT | Tỷ lệ phế phẩm/hàng cần làm lại là 18% trên lô hàng đầu tiên. | Giới thiệu quy trình kiểm tra ăng-ten khung gầm sản xuất. trước PVT. | <3% chỉnh sửa lại trong tất cả các đợt sản xuất tiếp theo. |

| Chặn giao dịch CISO | Phi công bị trì hoãn từ 6 đến 12 tháng. | Phi công được trả lương + ma trận trách nhiệm chung + kiểm thử xâm nhập của bên thứ ba. | Sự tăng tốc đáng kể trong các chu kỳ mua sắm tiếp theo. |

Các bên liên quan thực sự: Ai thực sự có mặt trong cuộc họp?

Giám đốc an ninh thông tin (CISO) Đây là rào cản khó khăn nhất. Lời phản đối chính thức: “rủi ro tích hợp”. Nỗi sợ thực sự: trách nhiệm cá nhân nếu xảy ra vi phạm trên phần cứng mà họ đã phê duyệt. Họ phải chịu trách nhiệm trước cơ quan quản lý. Một tài liệu chứng nhận không thể xóa bỏ nỗi sợ này — báo cáo kiểm thử xâm nhập của bên thứ ba và ma trận trách nhiệm chung rõ ràng mới có thể làm được điều đó.

Giám đốc công nghệ / Điều hành CNTT Lo ngại về sự phân mảnh của Android. Một thỏa thuận SLA vá lỗi 5 năm theo hợp đồng sẽ giải đáp câu hỏi thực sự: điều gì sẽ xảy ra khi SoC mất đi sự hỗ trợ của Android?

Bộ phận Mua sắm / Giám đốc Tài chính Trình bày như một người phản đối giá cả. Mối quan ngại thực sự: tổng chi phí sở hữu (TCO) ẩn – các chương trình thay pin, chi phí chứng nhận lại, dịch vụ NFC tại chỗ. Slide về lợi tức đầu tư (ROI) định lượng mức giảm chi phí xử lý tiền mặt so với tổng chi phí vòng đời của thiết bị.

Chính sách Xuất hiện ở giai đoạn ký hợp đồng với các điều khoản bồi thường mà hầu hết các thỏa thuận OEM không bao gồm. Thời gian lập ngân sách.

Điều gì thực sự giúp kết thúc một thương vụ bị đình trệ: Một chương trình thí điểm trả phí kéo dài 4-6 tuần, với 20-50 đơn vị sản phẩm, ghi nhật ký giao dịch đầy đủ và ma trận trách nhiệm chung được thỏa thuận trước. Mọi thương vụ bị đình trệ mà được tiến hành đều diễn ra sau chương trình thí điểm. Nó biến những lời quảng cáo thành bằng chứng.

Điều gì sẽ xảy ra trong 24 tháng tới: Yêu cầu mà không ai sẵn sàng đối mặt

Dựa trên các yêu cầu chào giá thực tế vào đầu năm 2026 — chứ không phải dự báo của các nhà phân tích — một yêu cầu đang nổi lên mà hầu hết các nhà sản xuất máy tính bảng tài chính OEM đều không đáp ứng được.

Mật mã hậu lượng tử hiện đã được đưa vào danh mục mua sắm.

Các nhà mua hàng đang yêu cầu rõ ràng các thuật toán NIST PQC — FIPS 203 (ML-KEM), FIPS 204 (ML-DSA), FIPS 205 (SLH-DSA) — trong phần cứng và phần mềm nhúng để trao đổi khóa, ký điện tử và mã hóa toàn bộ ổ đĩa. Điều này tuân theo hướng dẫn tháng 1 năm 2026 của CISA về việc bắt buộc các sản phẩm có khả năng PQC trong bảo mật điểm cuối liên bang. Các ngân hàng đang theo dõi quá trình mua sắm của liên bang và sao chép ngôn ngữ này vào các yêu cầu đề xuất (RFP) của riêng họ.

Nguyên nhân được nêu rõ là các cuộc tấn công "thu thập dữ liệu trước, giải mã sau", trong đó dữ liệu tài chính được thu thập ngày hôm nay sẽ được giữ lại để giải mã khi nào có máy tính lượng tử đủ khả năng mã hóa. Các cơ quan quản lý đang xem đây là rủi ro hoạt động ngắn hạn, chứ không phải là vấn đề của năm 2035.

Cùng với PQC: Phát hiện bất thường kênh phụ trong thời gian chạy bên trong TEE — Giám sát nguồn điện, tín hiệu điện từ và tín hiệu thời gian trong quá trình hoạt động mã hóa để phát hiện các biến thể Rowhammer, lỗi xung nhịp và phần mềm cấy ghép.

Những câu hỏi trong các yêu cầu chào giá (RFP) hiện hành mà không hề tồn tại vào năm 2023: “Liệu TEE có thể xác thực các khóa PQC không? Lộ trình chuyển đổi hậu lượng tử của bạn là gì? Liệu hệ thống gốc tin cậy phần cứng có hỗ trợ các thuật toán chống CRQC vào năm 2028 không?”

Các nền tảng phần cứng được thiết kế mà không có khả năng chịu tải nhiệt và điện năng theo tiêu chuẩn PQC sẽ phải được thiết kế lại hoàn toàn trước năm 2028. Các nhà sản xuất thiết bị gốc (OEM) coi đây là vấn đề của năm 2027 sẽ phải chạy đua với thời gian để đáp ứng các chứng nhận mà người mua đang đưa vào hợp đồng hiện nay.

Kết luận: Phát triển ứng dụng máy tính bảng tài chính an toàn thực sự cần những gì?

Khoảng cách giữa một máy tính bảng tài chính đạt chứng nhận và một máy tính bảng hoạt động tốt trong thực tế không phải là khoảng cách về phần cứng. Đó là khoảng cách về văn hóa kỹ thuật.

Có năm yếu tố phân biệt các triển khai thành công với các triển khai thất bại:

Kiến trúc phù hợp với bối cảnh triển khai — TEE + eSE + Android Enterprise cho dịch vụ ngân hàng đô thị luôn trực tuyến; StrongBox + HCE + AOSP cho mô hình ưu tiên ngoại tuyến. Danh sách kiểm tra của kiểm toán viên không phải là bản tóm tắt kiến trúc.

Ăng-ten NFC như một ràng buộc thiết kế bậc nhất — Quy tắc về khoảng cách lệch 8-10mm và vùng cấm kim loại được quyết định trước khi hoàn thiện bố cục mạch in, chứ không phải sau khi kết quả kiểm tra PVT thất bại.

Quy trình xác thực trung thực ngay từ ngày đầu tiên. — 7-11 tháng cho một thiết bị đạt chuẩn ngân hàng. Con số đó trong đề xuất giúp loại bỏ những khách hàng không phù hợp và tạo dựng uy tín với những khách hàng phù hợp.

Sản xuất được kiểm soát an ninh — Khóa xác thực mới cho mỗi thiết bị, phần mềm được ký bởi HSM, chuỗi chứng thực eSE. Sàn nhà máy là một phần của mô hình mối đe dọa.

Một lộ trình hậu lượng tử đã được viết sẵn. — PQC đang tham gia vào các yêu cầu đề xuất (RFP) và hướng dẫn của CISA. Bất kỳ nhà sản xuất thiết bị gốc (ODM) máy tính bảng fintech nào không thể vạch ra lộ trình chuyển đổi trước năm 2026 sẽ được xem xét lại trước khi vòng đời sản phẩm kết thúc.

Thị trường không thiếu các nhà cung cấp có chứng chỉ PCI và bảng thông số kỹ thuật. Điều thiếu sót là các đối tác kỹ thuật đã từng vận hành chương trình, chấp nhận thất bại và rút ra bài học kinh nghiệm cho mọi dự án tiếp theo.

Câu Hỏi Thường Gặp

Việc phát triển ứng dụng Android dành cho máy tính bảng đạt chuẩn ngân hàng thực sự mất bao lâu?

Chu kỳ EVT → DVT → PVT thực tế là 7–11 tháng đối với các thiết bị yêu cầu chứng nhận PCI PTS, EMVCo và TEE tùy chỉnh. Khách hàng kỳ vọng 3–4 tháng dựa trên thời gian ra mắt điện thoại thông minh. Khoảng thời gian chênh lệch này là do việc kiểm tra lại bắt buộc bởi phòng thí nghiệm bên thứ ba sau mỗi lần sửa đổi phần cứng.

Thời lượng pin thực tế khi thực hiện các tác vụ tài chính là bao nhiêu?

Với pin 8,000 mAh: 7–9.5 giờ khi hoạt động liên tục với khối lượng công việc tài chính. Thông số kỹ thuật cho biết thời gian hoạt động là 12–15 giờ khi sử dụng hỗn hợp thông thường. Bộ xử lý StrongBox và TEE không thể chuyển sang chế độ ngủ sâu trong khi thực hiện các thao tác chính – điều này làm tiêu hao thêm 15–25% năng lượng. Cần có kế hoạch dự phòng nguồn điện trong các triển khai ki-ốt.

Chứng chỉ PCI PTS có đủ không?

Không. Chứng nhận này chỉ xác nhận thiết bị tại một thời điểm nhất định. Các thay đổi phần mềm sau đó có thể yêu cầu chứng nhận lại. Chứng nhận này không đánh giá tần suất cập nhật bản vá hệ điều hành, tính bảo mật của chuỗi cung ứng phần mềm hoặc tình trạng chứng thực TEE liên tục. Hãy coi nó như một bộ lọc cơ bản, chứ không phải là một sự đảm bảo liên tục.

Khi nào chúng ta nên sử dụng HCE + StrongBox thay vì sử dụng phần tử bảo mật nhúng?

Đối với các triển khai ưu tiên ngoại tuyến, nơi không thể đảm bảo kết nối TSM để cung cấp eSE. HCE với mã hóa token phía bên mua (mô hình CPoC) mang lại chi phí linh kiện thấp hơn 30-40% và thời lượng pin gấp đôi khi ngoại tuyến, với chi phí là phần mềm phức tạp hơn và trách nhiệm quản lý kho token phía bên mua.

Tại sao mật mã hậu lượng tử lại xuất hiện trong các yêu cầu đề xuất (RFP) hiện nay?

NIST đã hoàn thiện tiêu chuẩn FIPS 203/204/205 và CISA đã ban hành các quy định bắt buộc về PQC vào tháng 1 năm 2026. Các ngân hàng đang tích hợp những quy định này vào quá trình mua sắm, viện dẫn lý do là các cuộc tấn công "thu thập dữ liệu trước, giải mã sau". Phần cứng không hỗ trợ PQC trong TEE (Technology Environment) sẽ phải đối mặt với áp lực thiết kế lại trước năm 2028.

Điều gì thực sự giúp chốt được thỏa thuận với đội ngũ an ninh của ngân hàng?

Nỗi lo thực sự của CISO là trách nhiệm cá nhân. Một báo cáo kiểm thử xâm nhập từ bên thứ ba, ma trận trách nhiệm chung rõ ràng và một chương trình thí điểm trả phí kéo dài 4-6 tuần với 20-50 thiết bị sẽ biến những tuyên bố của nhà sản xuất thiết bị gốc (OEM) thành bằng chứng mà nhóm bảo mật có thể dựa vào để hành động. Chỉ riêng các chứng nhận thôi thì không đủ để chốt các hợp đồng này.